![]()

���� ?�� �� ���������ŗ��m�@�l / �o�c�v��E��v�E�Ŗ��E���㑊�k�܂ō��ؒ��J�ɂ���������

��������{���ł�

�����쐬���F2026/06/09

�Г��ʋ���2km�����̐l�����ԏꓙ�̗����S�����ꍇ�̔�ېŌ��x�z�̎戵��

�m���k�n

�@���͉�ЂŌo����S�����Ă��܂��B

�@���͉�ЂŌo����S�����Ă��܂��B

�@�ߘa8�N�x�Ő������ł́A�ʋ̂��߃}�C�J�[�𗘗p���Ă��鋋�^�����҂Ɏx������ʋΎ蓖�̔�ېŌ��x�z�̉������s���A���̗v���������ԏꓙ�𗘗p����l��1����������̔�ېŌ��x�z�ɂ��ẮA���̒ʋ����̋敪�ɉ�������ېŌ��x�z��1����������̂��̒��ԏꓙ�̗��������z�i���5,000�~�j�����Z�������z�Ƃ���Ƃ����[�u���u����ꂽ�ƕ����܂����B

�@�����ł������������̂ł����A�ʋ������Г�2km�����̏]�ƈ������ԏꓙ�𗘗p�����ꍇ�ɂ��A����̔�ېő[�u�̑ΏۂɂȂ�̂ł��傤���B�����Ă��������B

�m�n

�@�ʋ������Г�2km�����ł���l�����ԏꓙ�̗����S���Ă��Ă��A���̒��ԏꓙ�̗��������z�͒ʋΎ蓖�̔�ېł̑Ώۂɂ͂Ȃ�܂���B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

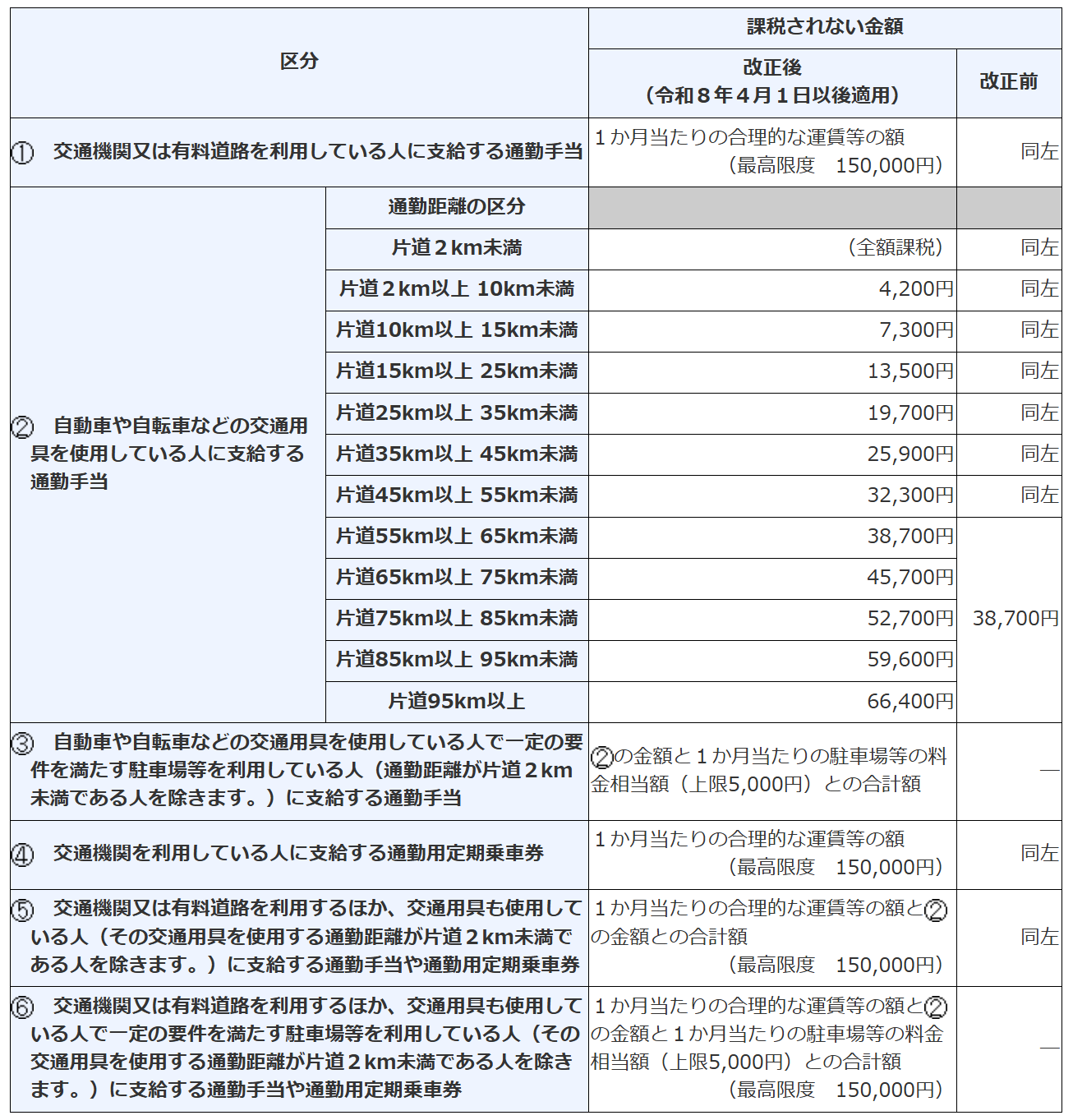

1�D�ߘa8�N�x�Ő�������̒ʋΎ蓖�̔�ېŌ��x�z�̑S�̑�

�@�ߘa8�N4��1���Ȍ�Ɏx������ׂ��ʋΎ蓖�ɂ����鏊���ł̔�ېŌ��x�z�́A���̕\�̂Ƃ���ƂȂ��Ă��܂��B

�y1����������̒ʋΎ蓖�̔�ېŌ��x�z�z

�m�o�T�n���Œ��u�ʋΎ蓖�̔�ېŌ��x�z�̉����ɂ��āi�ߘa8�N4���j�v

2�D�ʋ������Г�2km�����̐l�����ԏꓙ�̗����S�����ꍇ�̎戵��

�@��L1.�̕\�̇B�ɂ���Ƃ���A�ߘa8�N�x�Ő������ł́A���̗v���������ԏꓙ�𗘗p���A���̗����S���邱�Ƃ����Ƃ���l��1����������̔�ېŌ��x�z�ɂ��ẮA���̒ʋ����̋敪�ɉ�������ېŌ��x�z��1����������̂��̒��ԏꓙ�̗��������z�i���5,000�~�j�����Z�������z�Ƃ��邱�ƂƂ���܂����B

�@�������A���̑Ώێ҂���͒ʋ�����2km�����ł���l�͏�����Ă��܂��B

�@���������āA����̂����k�̏ꍇ�̂悤�ɁA�ʋ������Г�2km�����ł���l�����ԏꓙ�̗����S���Ă��Ă��A���̒��ԏꓙ�̗��������z�͒ʋΎ蓖�̔�ېő[�u�̑Ώۂɂ͂Ȃ�܂���̂ŁA�����ӂ��������B

�m�Q�l�n

���@9�A����20��2�A���Œ��u�ʋΎ蓖�̔�ېŌ��x�z�̉����Ɋւ���Q&A�i�ߘa8�N4���j�v�Ȃ�

�������쐬�����_�ł̖@�߂Ɋ�Â����e�ƂȂ��Ă���܂��B

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

- �����{��

��102-0083

�����s���c�捍��4-7-2

BIZIA�����r��2F

TEL.03-6272-6105

FAX.03-6272-6103 ���n�}�͂����� -

��������

��173-0004

�����s�����3-6-17

SKT���r��3F

TEL.03-5375-8714

FAX.03-5375-8718 →�n�}�͂����� - ����������

��351-0022

��ʌ������s���ٍ�1-6-28

�{�c�r��2B TEL.048-485-8313

FAX.048-485-8314 ���n�}�͂����� - �������ƕ�

��102-0083

�����s���c�捍��4-7-2

BIZIA�����r��2F

TEL.03-6272-6106

FAX.03-6272-6103 ���n�}�͂�����

![]()

��102-0083�@�����s���c�捍��4-7-2 BIZIA�����r��2F

TEL.03-6272-6105 ��������

��173-0004�@�����s�����3-6-17 SKT���r��3F

TEL.03-5375-8714 �������ƕ�

��102-0083�@�����s���c�捍��4-7-2 BIZIA�����r��2F

TEL.03-6272-6106

Copyright © ���������ŗ��m�@�l�@All Rights Reserved.