![]()

���� ?�� �� ���������ŗ��m�@�l / �o�c�v��E��v�E�Ŗ��E���㑊�k�܂ō��ؒ��J�ɂ���������

��������{���ł�

�����쐬���F2025/11/25

����}�{�e���ɑ���}�{�T���Ɠ���e�����ʍT���Ƃ̕��p��

�m���k�n

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@���͉�ЂŌo���E���^�v�Z��S�����Ă��܂��B

�@�ߘa7�N���Ȍ�̏����ł���A�u����e�����ʍT���v�i�T���z�̍ō��z63���~�j���n�݂���܂������A���̓���e�����ʍT���́A����}�{�e���ɑ���}�{�T���i63���~�j�Ƃ̕��p���\�Ȃ̂ł��傤���B�����Ă��������B

�m�n

�@����e�����ʍT���Ɠ���}�{�e���ɑ���}�{�T���́A���p�ł��܂���B�ڍׂ͉��L��������Q�Ƃ��������B

�m����n

1�D����}�{�e���Ɠ���}�{�e���ɑ���}�{�T���̋��z

�@�ߘa7�N���̏����łɂ�����u�}�{�e���v�Ƃ́A���Z�ҁi�[�ŎҖ{�l�j�̐e���i�z��҂������܂��j���ŁA���̋��Z�ҁi�[�ŎҖ{�l�j�Ɛ��v����ɂ���l�i��1�j�̂����A���v�������z��58���~�ȉ��ł���l�i��2�j�������܂��B

�@���́u�}�{�e���v�̂����A�ߘa7�N12��31�����_�ŔN��16�Έȏ�ł���ȂLj��̐l�̂��Ƃ��u�T���Ώە}�{�e���v�Ƃ����܂��B

�@����ɁA�u�T���Ώە}�{�e���v�̂����A�ߘa7�N12��31�����_�ŔN��19�Έȏ�23�Ζ����̐l���u����}�{�e���v�Ƃ����܂��B

�@�ߘa7�N�������łɂ�����}�{�T���̋��z�́A�u�T���Ώە}�{�e���v1�l�ɂ�38���~�A�u����}�{�e���v1�l�ɂ�63���~�A�Ȃǂƒ�߂��Ă��܂��B

��1 �F���Ɛ�]�҂ɊY������l�ŋ��^�̎x������l���������܂��B

��2 �ߘa7�N���̏��������^�����݂̂ł���l�̏ꍇ�A�N�Ԃ̋��^������123���~�ȉ��ł���A���v�������z��58���~�ȉ��ƂȂ�܂��B

2�D����e�����ʍT���̊T�v

�@����e�����ʍT���Ƃ́A���Z�ҁi�[�ŎҖ{�l�j���A���v����ɂ���12��31�����_�̔N��19�Έȏ�23�Ζ����̐e���i�z��҂������܂��j���i��1�j�ŁA���v�������z��58���~��123���~�ȉ��ł���l�i����e���j��L����ꍇ�ɂ́A���̋��Z�ҁi�[�ŎҖ{�l�j�̂��̔N���̑��������z������A���̓���e��1�l�ɂ����̓���e���̍��v�������z�ɉ����Ĉ��̋��z�i��3�j���T������Ƃ������x�ł��B

�@���̓���e�����ʍT���́A�ߘa7�N���Ȍ�̏����Łi�l�Z���łɂ��Ă͗ߘa8�N�x���Ȍ�j�ɂ��ēK�p����܂��B

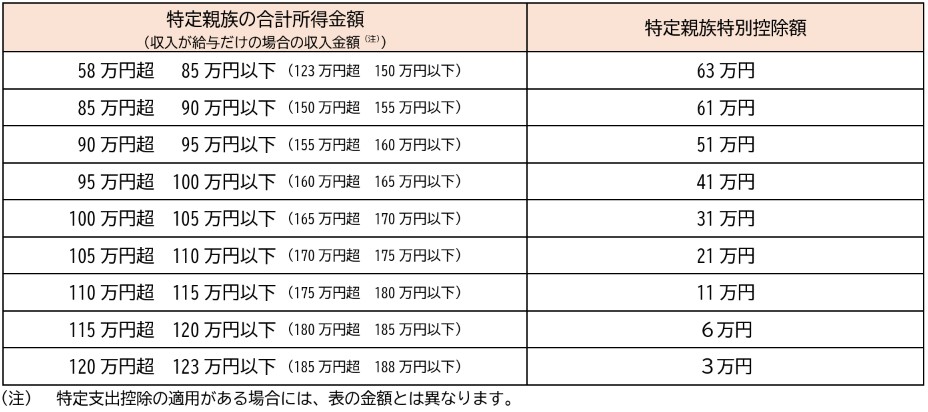

��3 �����łɂ�����A����e�����ʍT���z�͎��̕\�̂Ƃ���ł��B

�i���j�ߘa7�N���̏��������^�����݂̂ł���l�̏ꍇ�A�N�Ԃ̋��^������123���~��188���~�ȉ��ł���A���v�������z��58���~��123���~�ȉ��ƂȂ�A����e�����ʍT���̓K�p�����܂��B

3�D����}�{�e���Ɠ���e���̈Ⴂ

�@����}�{�e���Ɠ���e���͖��̂����ʂ��Ă���A���̗v���̂����A���Z�ҁi�[�ŎҖ{�l�j�Ɛ��v����ɂ��Ă��邱�ƁA�K�p�Ώێ҂̔N�12��31�����_��19�Έȏ�23�Ζ����ł��邱�Ɠ��͓����ł��B

�@�������A���v�������z�̗v���ɂ��ẮA�@����}�{�e���̏ꍇ��58���~�ȉ��A�A����e���̏ꍇ��58���~��123���~�ȉ��ƂȂ��Ă���_���قȂ�܂��B

�@���������āA����}�{�e���̕}�{�T���i63���~�j�Ɠ���e�����ʍT���i�ō�63���~�j�ɂ��ẮA���p�ł��Ȃ����ƂƂȂ�܂��B

�m�Q�l�n

�������@2�A84�A84��2�A�ߘa7�N�������@����1�A6�A9�Ȃ�

�������쐬�����_�ł̖@�߂Ɋ�Â����e�ƂȂ��Ă���܂��B

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

- �����{��

��102-0083

�����s���c�捍��4-7-2

BIZIA�����r��2F

TEL.03-6272-6105

FAX.03-6272-6103 ���n�}�͂����� -

��������

��173-0004

�����s�����3-6-17

SKT���r��3F

TEL.03-5375-8714

FAX.03-5375-8718 →�n�}�͂����� - ����������

��351-0022

��ʌ������s���ٍ�1-6-28

�{�c�r��2B TEL.048-485-8313

FAX.048-485-8314 ���n�}�͂����� - �������ƕ�

��102-0083

�����s���c�捍��4-7-2

BIZIA�����r��2F

TEL.03-6272-6106

FAX.03-6272-6103 ���n�}�͂�����

![]()

��102-0083�@�����s���c�捍��4-7-2 BIZIA�����r��2F

TEL.03-6272-6105 ��������

��173-0004�@�����s�����3-6-17 SKT���r��3F

TEL.03-5375-8714 �������ƕ�

��102-0083�@�����s���c�捍��4-7-2 BIZIA�����r��2F

TEL.03-6272-6106

Copyright © ���������ŗ��m�@�l�@All Rights Reserved.