![]()

東京 ?町 板橋 東京中央税理士法人 / 経営計画・会計・税務・売上相談まで懇切丁寧にお応えする

ここから本文です

文書作成日:2025/07/22

令和7年分所得税からの給与所得控除額の改正内容

[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、給与所得控除額が一部変更(引き上げ)となったそうですが、その改正はどの年分の所得税から適用されるのでしょうか。

また、令和7年における給与の源泉徴収事務に影響があるのかどうかについても教えてください。

[回答]

ご相談の所得税の給与所得控除額の改正は、令和7年分以後の所得税について適用されます。

なお、給与所得控除額の改正に伴い「源泉徴収税額表」も改正されていますが、改正後の源泉徴収税額表は令和8年1月1日以後に支払うべき給与等について適用されるため、令和7年11月までの給与の源泉徴収事務に変更はありません。詳細は下記解説をご参照ください。

[解説]

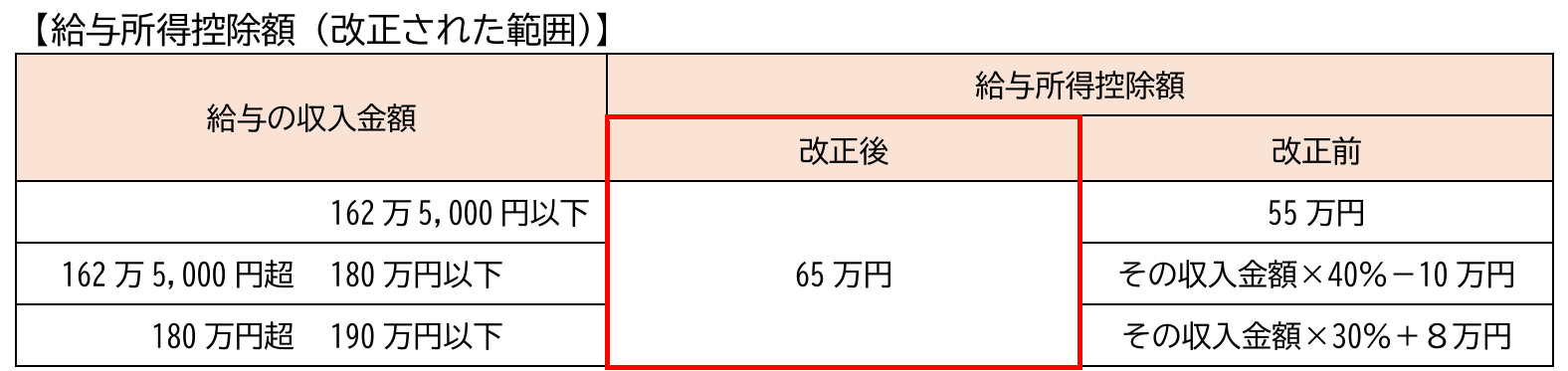

1.改正前の給与所得控除額

所得税法上、給与所得の金額は、その年中の給与等の収入金額から「給与所得控除額」を控除した残額とすると定められています。

令和7年度税制改正前の給与所得控除額は、給与等の収入金額に応じて、次の表のとおり定められています。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%−100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

[出典]国税庁タックスアンサー「No.1410 給与所得控除」

2.令和7年度税制改正後の給与所得控除額

令和7年度税制改正により、上記1.の給与所得控除額については、最低保障額55万円が10万円引き上げられ、65万円になりました。

なお、上記1.の改正前の給与所得控除額の表のうち、給与等の収入金額が190万円超の場合の給与所得控除額には、改正はありません。

3.改正後の給与所得控除額の適用時期と源泉徴収事務への影響

上記2.の改正所得税法は令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

これに伴って、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」および令和8年分以後の「源泉徴収税額表」が改正されていますが、改正後の源泉徴収税額表は令和8年1月1日以後に支払うべき給与等について適用されるため、令和7年11月までの給与の源泉徴収事務に変更は生じません。

したがって、令和7年分の所得税については、令和7年12月に行う年末調整の際に、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」によって計算した源泉徴収税額との精算を行うこととなります。

[参考]

所法28、改正所法28、令和7年改正所法附則1、3、9など

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 麹町本社

〒102-0083

東京都千代田区麹町4-7-2

BIZIA麹町ビル2F

TEL.03-6272-6105

FAX.03-6272-6103 →地図はこちら -

板橋事務所

〒173-0004

東京都板橋区板橋3-6-17

SKT板橋ビル3F

TEL.03-5375-8714

FAX.03-5375-8718 →地図はこちら - 朝霞事務所

〒351-0022

埼玉県朝霞市東弁財1-6-28

宮田ビル2B TEL.048-485-8313

FAX.048-485-8314 →地図はこちら - 麹町事業部

〒102-0083

東京都千代田区麹町4-7-2

BIZIA麹町ビル2F

TEL.03-6272-6106

FAX.03-6272-6103 →地図はこちら

![]()

〒102-0083 東京都千代田区麹町4-7-2 BIZIA麹町ビル2F

TEL.03-6272-6105 板橋事務所

〒173-0004 東京都板橋区板橋3-6-17 SKT板橋ビル3F

TEL.03-5375-8714 麹町事業部

〒102-0083 東京都千代田区麹町4-7-2 BIZIA麹町ビル2F

TEL.03-6272-6106

Copyright © 東京中央税理士法人 All Rights Reserved.