2023年(令和5年)12月に国税庁と各国税局(沖縄は国税事務所、以下、局)から、令和4事務年度(令和4年7月〜令和5年6月、以下、年度)の相続税調査等の状況に関する資料(※)が発表されました。ここではその結果を含め、直近5年分の相続税の実地調査件数の推移などをみていきます。

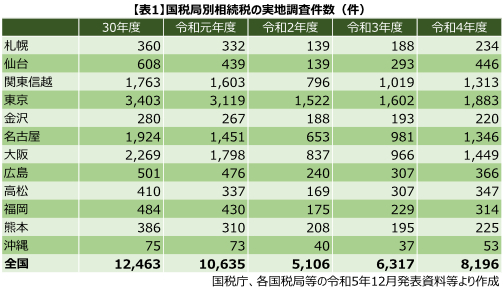

調査結果などから、直近5年分の相続税の実地調査件数を局別にまとめると、表1のとおりです。

令和4年度の全国の実地調査件数は8,196件で、前年度より30%程度増加しました。局別の結果でも、すべての局で前年度より増加しています。中でも大阪局については、全国の中でも最も高い50.0%の増加となっています。実地調査件数では東京、大阪、名古屋、関東信越の各局が1,000件を超えている状況です。

コロナ禍で制限されていた実地調査が、増えてきていることがわかります。

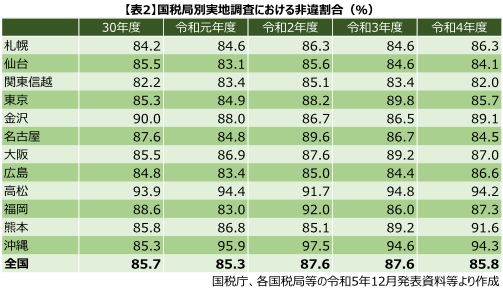

次に、実地調査件数に占める申告漏れ等の非違があった件数の割合(以下、非違割合)をまとめると、表2のとおりです。

令和4年度の全国の実地調査件数における非違割合は、85.8%で、前年度より1.8ポイント減少しています。そもそも相続税の実地調査は、資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について行われることから、非違割合はある程度高い状態にあるものと考えられますが、局別にみると80%台が多いものの、高松や熊本、沖縄では90%を超えるなど、高い水準の局もみられます。

相続税について不安をお持ちの方は、お気軽に当事務所にお問い合わせください。

(※)国税庁「令和4事務年度における相続税の調査等の状況(令和5年12月)」

各局の調査結果は、以下のページにある各局の発表から確認いただけます。

国税庁「各国税局発表分」

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 国税局別の相続税課税割合は3年連続で上昇2024/02/20

- 相続税の課税割合は10%目前に2024/01/20

- 自筆証書遺言書の保管申請件数2023/12/20

- 増加に転じた相続税の新規発生滞納額2023/11/20

- 贈与税の申告は8割以上がICTを利用2023/10/20

- 相続税・贈与税に関する納税者救済制度の利用状況2023/09/20

- 4万人台で推移する相続時精算課税の申告人員2023/08/20

- 減少に転じた贈与税の暦年課税の申告人員2023/07/20

- 都市圏に多い相続税支払いのための土地売却2023/06/20

- 過去最高を更新する国外財産調書の提出件数2023/05/20

- 2年連続で増加した相続税の簡易な接触件数2023/04/20